Công thức tính bình quân gia quyền trong kế toán

Công thức tính bình quân gia quyền trong kế toán

Công thức tính bình quân gia quyền trong kế toán như sau:

Công thức tính bình quân gia quyền trong kế toán được sử dụng rất nhiều hiện nay. Nếu bạn nào có sử dụng excel thì các bạn cần phải nắm công thức để có thể viết cho mình những công thức tự chạy. Còn bạn nào sử dụng phần mềm thì đã có phần mềm lo cho các bạn.

Dưới đây kế toán YTHO sẽ hướng dẫn bạn chi tiết từng phương pháp tính giá xuất kho bình quân gia quyền, cụ thể:

Theo phương pháp tính giá xuất kho bình quân gia quyền thì giá xuất kho hàng hoá được tính theo đơn giá bình quân (bình quân cuối kỳ, bình quân sau mỗi lần nhập)

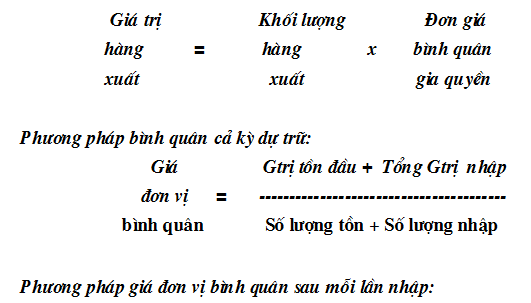

Giá thực tế nguyên vật liệu, hàng hoá xuất dùng = Số lượng xuất dùng x Đơn giá bình quân

1/ Phương pháp tính giá xuất kho bình quân gia quyền cuối kỳ

Đây là phương pháp đang được nhiều bạn kế toán sử dụng trong excel. Công việc này làm vào cuối kỳ, chỉ cần tổng hợp các lần xuất ra và các lần mua vào, bạn có thể tính đơn giá xuất kho cho kỳ kế toán của mình. Kỳ kế toán các bạn có thể sử dụng tháng/quý/năm phục vụ cho công tác tính giá vốn, tổng hợp lãi lỗ vào cuối kỳ.

| Đơn giá bình quân cả kỳ dự trữ | = | Giá trị tồn đầu + Giá trị nhập trong kỳ |

| Số lượng tồn đầu + Số lượng nhập trong kỳ |

Ví dụ: Kế toán YTHO có tồn kho đầu kỳ là 100 chiếc Canon LBP 2900 là 2.000.000

Trong kỳ phát sinh các nghiệp vụ như sau:

– Ngày 01/12/2016 nhập mua 100 chiếc với đơn giá 2.200.000 chưa bao gồm thuế VAT 10%

– Ngày 10/12/2016 xuất bán 100 chiếc Canon LBP 2900

– Ngày 16/12/2016 nhập mua 100 chiếc Canon LBP 2900 đơn giá 2.100.000 chưa bao gồm thuế VAT 10%

– Đơn giá xuất kho theo phương pháp bình quân cuối kỳ như sau (ĐVT: 1000đ)

Cách tính giá xuất kho bình quân cả kỳ dữ trữ

| Đơn giá bình quân cả kỳ dự trữ | = | 2 000 000 + 2 200 000 + 2 100 000 |

| 100 + 100 + 100 |

=> Đơn giá xuất kho ngày 10/12/2016 là 2.100.000đ

Ưu điểm của phương pháp này:

Dễ tính, dễ làm

Nhược điểm:

Không tính được giá xuất kho (giá vốn) tại thời điểm => gây khó khăn cho công tác quản lý, báo cáo lợi nhuận tại thời điểm.

Không thường xuyên cập nhật được đơn giá bán ra.

2/ Phương pháp tính giá xuất kho bình quân sau mỗi lần nhập.

Đối với phương pháp này sau mỗi lần nhập kho thì kế toán phải tiến hành tính toán lại giá xuất kho.

– Ưu điểm: Phương pháp này khắc phục được nhược điểm của phương pháp trên, vừa chính xác, vừa cập nhập được thường xuyên liên tục. Bởi tính chính xác của nó nên thường được sử dụng để tính giá xuất kho ngoại tệ.

– Nhược điểm của phương pháp này là tốn nhiều công sức, tính toán nhiều lần

Phương pháp tính giá xuất kho bình quân sau mỗi lần nhập

| Đơn giá bình quân mỗi lần nhập xuất | = | Giá trị tồn trước nhập + Giá trị nhập |

| Số lượng tồn trước nhập + Số lượng nhập |

Phương pháp tính giá xuất kho bình quân sau mỗi lần nhập

Ví dụ:

– Ngày 01/01/N tồn 1.000 USD tỷ giá 20.000đ/USD

– Ngày 03/01/N nhập kho 1.000 USD tỷ giá 20.200đ/USD

– Ngày 04/01/N xuất kho 1.000 USD

– Ngày 05/01/N nhập kho 1.000 USD tỷ giá 20.300đ/USD

Bạn thực hiện tính tỷ giá xuất quỹ ngoại tệ như sau:

– Ngày 03/01/N nhập kho 1.000 USD tỷ giá 20.200đ/USD

Tỷ giá xuất quỹ tại ngày 03/01/N = (1.000 x 20.000 + 1.000 x 20.200)/(1000+1000)=20.100đ

– Ngày 04/01/N xuất kho 1.000 USD theo tỷ giá 20.100đ

=> Tồn cuối ngày 04/01/N = 1.000 USD x 20.100đ

– Ngày 05/01/N nhập quỹ 1.000 USD tỷ giá 20.300đ/USD

Tỷ giá xuất quỹ tại ngày 05/01/N = (1.000 x 20.100 + 1.000 x 20.300)/(1000+1000)=20.200đ

Tóm lại, với phương pháp tính giá xuất kho bình quân này thì cứ sau mỗi lần nhập kế toán sẽ phải tính lại giá.