Kết chuyển

Bài giảng này học “Kết chuyển” nha. Khái niệm này, lúc mới đầu khó hiểu quá, bọn mình có thu thập những câu chữ này, mong giúp được các bạn một phần. Gắng lên! Mạnh mẽ lên naz! :))))))

1. Khái niệm

Kết chuyển là chuyển một số tiền từ tài khoản này sang tài khoản khác.

Kết là sự tích tụ, dần dần quan một khoảng thời gian. Ví dụ, hằng ngày phát sinh doanh thu, hạch toán Có 511. Như vậy số phát sinh hằng ngày tạo nên số dư bên Có cho tài khoản 511.

Các tài khoản 5-6-7-8-9 chỉ là những tài khoản trung gian ghi nhận, phản ánh tình hình và kết quả hoạt động kinh doanh, không có trên bảng cân đối kế toán, chính vì vậy nó không thể có số dư cuối kỳ. Vì không thể có số dư cuối kỳ, nên số dư được hình thành trong quá trình… “Kết” phải được “chuyển”

Chuyển là … “chuyển số dư” từ các tài khoản trung gian sang hay cấn trừ với một tài khoản khác, mục đích là làm cho “tài khoản được kết chuyển” hết số dư, để lập báo cáo tài chính(bảng cân đối kế toán).

Chẳng hạn bút toán kết chuyển doanh thu Nợ 511 Có 911 là nhằm chuyển số dư của tài khoản 511 Bên Có sang cho tài khoản 911. Sở dĩ ở bút toán này 511 ghi bên Có là vì nó đang có số dư bên Nợ, đảm bảo sau bút toán này 511 có số dư bằng 0. Số dư Có 911 tăng lên do dư có từ 511 đã chuyển qua 911.

Kết chuyển

2. Phương pháp kết chuyển tài khoản kế toán

Muốn kết chuyển số tiền từ bên Có TK A sang bên Có TK B, kế toán ghi.

Muốn kết chuyển số tiền từ bên Nợ TKA sang bên Nợ TKB kế toán ghi:

* Như vậy khi thực hiện nghiệp vụ kết chuyển phải tuân thủ nguyên tắc ghi sổ kép.

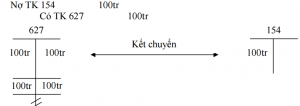

Ví dụ : Trong kỳ toàn bộ chi phí sản xuất chung được tập hợp bên Nợ TK 627 số tiền 100tr, cuối kỳ kế toán kết chuyển số tiền đó sang Nợ TK 154 để tính giá thành sản phẩm. Kế toán định khoản:

Có câu hỏi gì thì cứ comment, chúng mình sẽ giải đáp ngay cho bạn nha! Cố lên những chiến binh cảu chúng tôi!