Trình bày thông tin chi phí trên báo cáo tài chính

Trình bày thông tin chi phí trên báo cáo tài chính hiện đang bị các kế toán bỏ quên. Tuy nhiên đây lại là một trong những thông tin rất đắt giá cho những ai quan tâm đến BCTC. Thông tin này mang đến giá trị của thuyết minh BCTC là không thể bỏ qua được.

Các thông tin về chi phí là thông tin quan trọng cùng với doanh thu để xác định lợi nhuận của doanh nghiệp. Vậy các thông tin về chi phí được quy định trình bày như thế nào trong chế độ kế toán Việt Nam? Tại sao đã trình bày chi phí theo chức năng trên Báo cáo kết quả kinh doanh rồi mà vẫn cần thuyết minh kết cấu chi phí theo yếu tố trên BCTC.

Theo chuẩn mực và chế độ kế toán Việt Nam

Theo quy định trong Chuẩn mực và Chế độ kế toán doanh nghiệp hiện hành (Chuẩn mực kế toán Việt Nam số 21 và Thông tư số 200/2014/TT-BTC) thì thông tin về chi phí của doanh nghiệp được trình bày ở hai báo cáo: Báo cáo kết quả kinh doanh và Thuyết minh BCTC.

Theo VAS 21 – Trình bày BCTC đoạn 56 quy định về các khoản mục của Báo cáo kết quả hoạt động kinh doanh thì chi phí sản xuất kinh doanh trên báo cáo này được phân loại theo chức năng (Giá vốn hàng bán, Chi phí bán hàng, Chi phí quản lý doanh nghiệp). Bên cạnh đó đoạn 60 quy định: “Doanh nghiệp phân loại các khoản chi phí theo chức năng cần phải cung cấp những thông tin bổ sung về tính chất của các khoản chi phí, ví dụ như chi phí khấu hao và chi phí lương công nhân viên”.

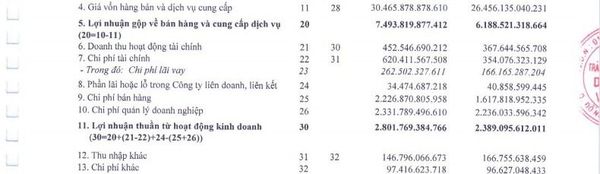

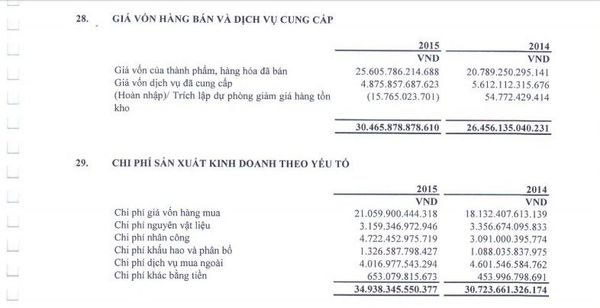

Như vậy theo chuẩn mực kế toán Việt Nam thì trên Báo cáo kết quả kinh doanh, chi phí sản xuất kinh doanh được phân loại theo chức năng: Các chi phí nằm trong giá thành sản phẩm, dịch vụ, hàng hóa đã tiêu thụ được báo cáo ở chỉ tiêu Giá vốn hàng bán. Các chi phí phát sinh cho quá trình tiêu thụ sản phẩm được trình bày ở chỉ tiêu Chi phí bán hàng, còn các chi phí quản lý toàn doanh nghiệp được trình bày tại chỉ tiêu Chi phí quản lý doanh nghiệp. Thuyết minh BCTC cần trình bày thông tin chi tiết về chi phí sản xuất kinh doanh theo yếu tố.

Chi phí sản xuất kinh doanh theo yếu tố trong doanh nghiệp thương mại không bao gồm giá vốn của hàng hóa bán ra. Do vậy trong loại hình doanh nghiệp này tổng chi phí sản xuất kinh doanh theo yếu tố không bằng tổng chi phí phân loại theo chức năng trên báo cáo kết quả kinh doanh (Giá vốn hàng bán + Chi phí bán hàng + Chi phí quản lý doanh nghiệp).

Trong doanh nghiệp sản xuất, tổng chi phí sản xuất kinh doanh theo yếu tố trên Thuyết minh BCTC cũng có thể không bằng tổng Giá vốn hàng bán + Chi phí bán hàng + Chi phí quản lý doanh nghiệp trên Báo cáo kết quả kinh doanh nếu có sự chênh lệch đầu kỳ và cuối kỳ của thành phẩm và sản phẩm dở dang. Công thức về mối quan hệ giữa tổng chi phí sản xuất kinh doanh theo chức năng (trên Báo cáo kết quả kinh doanh) và tổng chi phí sản xuất kinh doanh theo yếu tố (trên Thuyết minh BCTC):

Giá vốn hàng bán + Chi phí bán hàng + Chi phí quản lý doanh nghiệp = Chi phí vật liệu + Chi phí nhân công + Chi phí khấu hao và phân bổ + Chi phí dịch vụ mua ngoài + Chi phí bằng tiền khác + (Chênh lệch thành phẩm, sản phẩm dở dang đầu kỳ – cuối kỳ).

(Công thức trên có thể cần điều chỉnh một số ngoại lệ như khi có thành phẩm làm ra được sử dụng làm TSCĐ hoặc dụng cụ,…).

Dưới đây là cách trình bày về chi phí hoạt động sản xuất kinh doanh theo chức năng và theo yếu tố của Công ty cổ FPT trong BCTC riêng cho năm tài chính kết thúc ngày 31/12/2015.

Mặc dù bị quy định cứng nhắc trong việc trình bày chi phí trên BCTC. Tuy nhiên, việc trình bày như thế này là dễ quản lý và những người đọc không phải dùng quá nhiều phép tư duy để hiểu được. Còn người lập BCTC thì có nhiều khó khăn hơn.

Do thông tin về chi phí là hữu ích trong việc dự báo dòng tiền trong tương lai nên chúng cần được công bố chi tiết trong các BCTC. Người sử dụng BCTC cần hiểu về cơ sở của các quy định để sử dụng các thông tin trên BCTC một thích hợp cho nhu cầu của mình, và người lập BCTC cần nắm được để cung cấp thông tin tài chính đáng tin cậy và phù hợp cho người sử dụng.

Việc trình bày và phân loại chi phí trên BCTC là để phục vụ cho các đối tượng bên ngoài. Để phục vụ cho nhà quản trị nội bộ thì chi phí cần được phân loại theo các cách thức thích hợp tùy theo mục đích sử dụng của nhà quản trị (different costs for different purposes) như phân loại chi phí theo hoạt động, phân loại chi phí theo sự ứng xử của chi phí, phân loại chi phí theo khả năng kiểm soát của nhà quản lý (kiểm soát được và không kiểm soát được), theo tính chất thích hợp (chi phí thích hợp và chi phí không thích hợp),..

Phần này có tham khảo bài viết của Nguyễn Mạnh Hiền

Phần kiến nghị Trình bày thông tin chi phí trên báo cáo tài chính

Khi nhìn vào chi phí theo yếu tố và theo chức năng có thể làm khó cho những người đọc BCTC. Do đó tác giả xin đưa ra giải pháp là: trên thuyết minh BCTC phần chi phí theo yếu tố cần được trình bày đi kèm với chi phí theo chức năng. Cụ thể như sau

Trong chi phí giá vốn hàng bán bao gồm:

+ Chi phí NVL TT

+ Chi phí Nhân công TT

+ Chi phí sản xuất chung

Trong chi phí quản lý doanh nghiệp:

+ Chi phí bằng tiền khác

+ Chi phí dịch vụ mua ngoài

….

Bút danh: Đạo kế toán